امور مالی غیرمتمرکز یا دیفای، یک سیستم مالی است که با حذف واسطهها، تراکنشهای مالی را دوباره به تصویر میکشد و مبتنی بر فناوری بلاک چین و معمولا اتریوم است. تراکنشهای مالی مختلفی با عنوان قراردادهای هوشمند دیفای امکانپذیر است که تراکنشهای مالی را تحت شرایط خاصی انجام میدهد. برنامههای غیرمتمرکز و کاربردهای مختلفی در دیفای وجود دارد که قابلیت دسترسی را باز میکنند اما با خطر همراه هستند. دیفای را «غرب وحشی» دنیای رمزارزها نامیدهاند.

بسیاری معتقدند که دیفای، شیوه انجام تراکنشهای مالی ما را متحول خواهد کرد اما از آنجایی که هنوز تا حد زیادی کنترل نشده است، سرمایهگذاران معمولا از همان حمایتهایی که در بازارهای مالی سنتی میکنند برخوردار نیستند. علیرغم خطرات، امکانات فعالشده توسط دیفای آن را به فضای بسیار هیجانانگیزی برای سرمایهگذاران کریپتو تبدیل میکند. در ادامه این مقاله با ما همراه باشید زیرا قصد داریم در این مقاله به اطلاعاتی در مورد نحوه کار، کاربرد و چالشهای فناوری مالی غیرمتمرکز، پروژهها، ویژگیها و مزایا، معایب و آینده دیفای بپردازیم.

فهرست مطالب

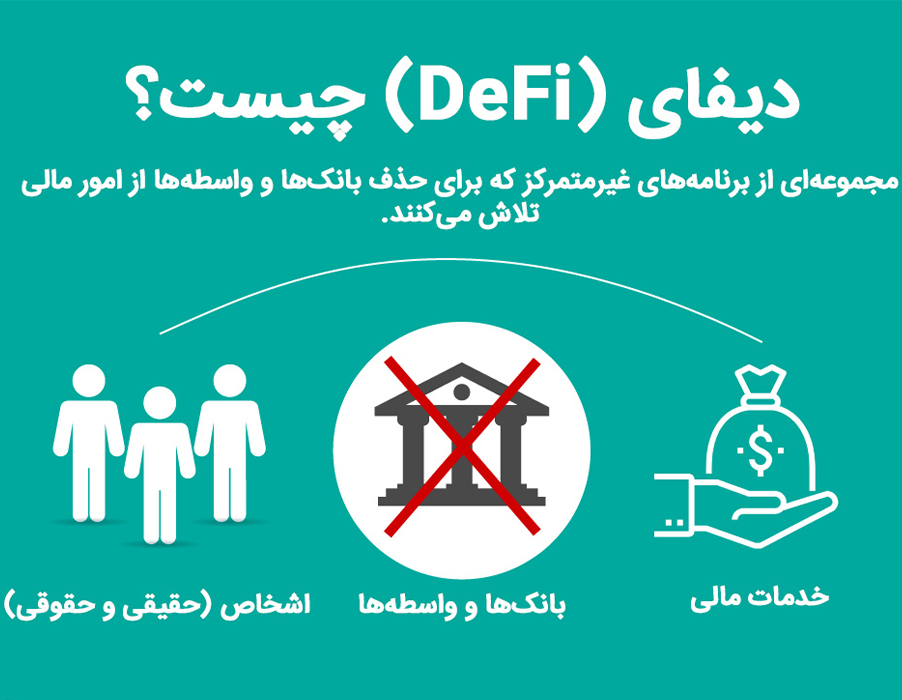

دیفای چیست؟

به پروژهها، پلتفرمها و مجموعه خدماتی که از بلاک چین استفاده میکنند و عامل میانجی یا شخص ثالث را از امورمالی سنتی حذف میکنند، دیفای میگویند. دیفای از دو کلمه دیسنترلایزد Decentralized و فایننس Finance تشکیل شده است. کلمه فایننس به محصولات مالی اشاره دارد؛ ما در زندگی روزمره با محصولات مالی بسیاری سروکار داریم، مثلا دریافت وام از بانک یک محصول مالی است. دیسنترلایزد به این معناست که هیچ نهاد مرکزی (مانند دولت یا بانک) کنترل امور را در دست ندارد. در نتیجه دیفای به معنی امور مالی غیرمتمرکز یا ارائه محصولات مالی به صورت غیرمتمرکز است.

این محصولات مالی روی یک شبکه بلاک چین راهاندازی میشوند. ارز دیجیتال بیت کوین یک ارز غیرمتمرکز است که روی شبکه بلاک چین بیت کوین راهاندازی شده است. حالا اگر یک محصول مالی را بر روی یک شبکه بلاک چین راهاندازی کنیم، یک اپلیکیشن غیرمتمرکز ایجاد کردهایم. امور مالی غیرمتمرکز بر اساس دفترکل توزیعشده ایمن و مشابه آنچه توسط رمزارزها استفاده میشود، است. این سیستم، کنترل بانکها و موسسات را بر پول، محصولات مالی و خدمات مالی حذف میکند.

دیفای برای هرکسی که میتواند از اتریوم استفاده کند و به اینترنت متصل است در دسترس است. با دیفای، بازارها همیشه باز هستند و هیچ مرجع متمرکزی وجود ندارد که بتواند پرداختها را مسدود کند یا از دسترسی شما به هر چیزی جلوگیری کند. سرویسهایی که قبلا کند بودند و در معرض خطر خطای انسانی بودند، اکنون بهصورت خودکار و ایمنتر هستند زیرا با کدی کنترل میشوند که هر کسی میتواند آن را بازرسی و بررسی کند.

دریافت وام، سپردهگذاری، ترید و معامله داراییها، کیف پول ارز دیجیتال، تبدیل یک رمزارز به رمزارزی دیگر، تولید و عرضه یک ارز دیجیتال همه اینها محصولات مالی هستند. البته این لیست به این تعداد محدود نمیشود و بسیار گسترده است.

در دیفای یک اقتصاد رمزارزی پررونق وجود دارد، جایی که میتوانید وام بدهید، وام بگیرید، سود کسب کنید و موارد دیگر. آرژانتینیهای باهوش رمزارز از دیفای برای فرار از تورم فلجکننده استفاده کردهاند. شرکتها شروع به پخش دستمزد کارکنان خود در زمان واقعی کردهاند. برخی از مردم حتی میلیونها دلار وامهایی را بدون نیاز به شناسایی شخصی گرفته و پرداخت کردهاند. برخی از خصوصیات کلیدی دیفای برای بسیاری از مصرفکنندگان عبارتند از:

- هزینههایی را که بانکها و سایر شرکتهای مالی برای استفاده از خدمات خود دریافت میکنند حذف میکند.

- شما پول خود را به جای اینکه در بانک نگه دارید در یک کیف پول دیجیتال امن نگهداری میکنید.

- هرکسی با اتصال به اینترنت میتواند بدون نیاز به تایید از آن استفاده کند.

- میتوانید پول را در چند ثانیه و چند دقیقه انتقال دهید.

- امور مالی غیرمتمرکز یا دیفای از فناوری نوظهور برای حذف واسطهها در تراکنشهای مالی استفاده میکند.

- اجزای دیفای عبارتند از استیبل کوینها، نرمافزار و سختافزاری که امکان توسعه برنامهها را فراهم میکند.

- زیرساختهای دیفای و مقررات آن هنوز در حال توسعه هستند.

تاریخچه دیفای

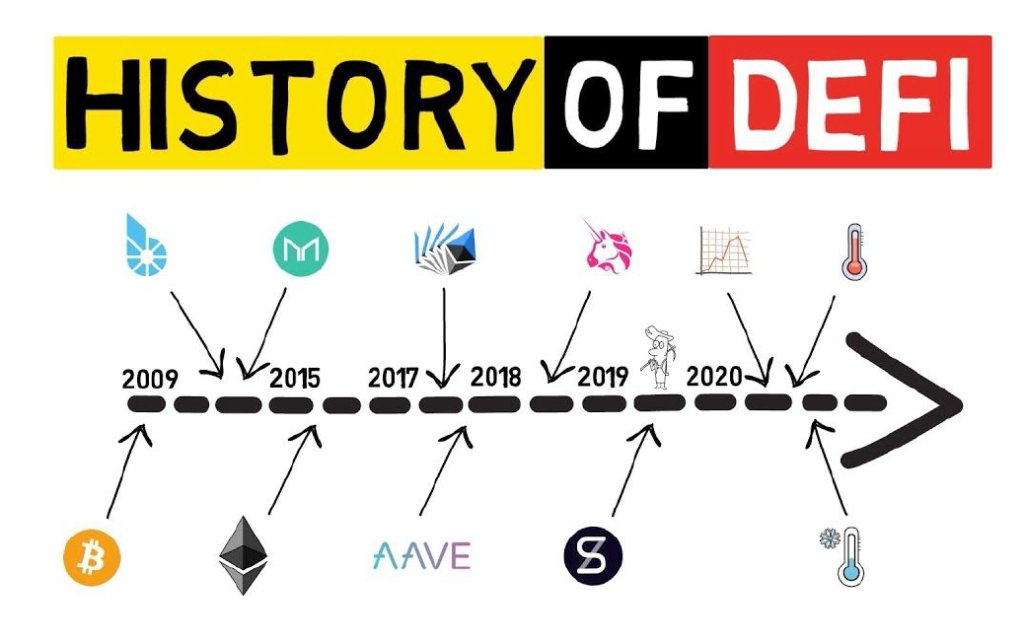

اولین پروژهای که دیفای را بر سر زبانها انداخت پلتفرم وامدهی میکردائو MakerDAO بود که بعدها پلتفرم کامپاند Compound و پروژههای مشابه دیگر نیز به آن اضافه شدند. از نگاه خیلیها میکر یک پلتفرم وامدهی براساس استیبل کوین Stablecoin است. میکردائو اولین پروژه دیفای بود که توانست نظر کاربران مختلف را به خود جلب کند. در این پروژه کاربران میتوانند استیبل کوین این پلتفرم که دای Dai نام دارد را قرض بگیرند. در این پلتفرم تمام پروسههای قرضگیری، وامدهی، مدیریت بازپرداختها و غیره توسط قراردادهای هوشمند در بلاک چین اتریوم مدیریت میشود.

بعد از این پروژه، در ماه ژوئن سال ۲۰۲۰ میلادی پروژه دیگری با نام کامپاند فایننس Compound Finance تصمیم گرفت به کاربرانی که در پلتفرم این پروژه فعالیت میکنند پاداش دهد. برای همین به جز سودی که نصیب وامدهندگان میشد، مقداری هم از یک رمزارز جدید به نام کامپ COMP به آنها پرداخت شد. از این توکن هم برای داشتن حق رای در توسعه این پروژه استفاده میشود و میتوان آن را در صرافیهای مختلف خرید و فروش کرد.

با استقبال کاربران از این روش، پروژههای دیگر هم همین کار را انجام دادند و کمکم جنبش جدیدی به نام ییلدفارمینگ Yield farming راهاندازی شد. ییلدفارمینگ در حالت کلی به سپردهگذاری ارزهای دیجیتال توسط کاربران مختلف در یک پروژه گفته میشود که علاوه بر سودی که به صورت درصدی به آنها تعلق میگیرد، مقداری از ارز دیجیتال آن پروژه را هم نصیبشان میکند که میتوان با فروختن آن سود بیشتری کسب کرد.

یک ماه بعد روزنامه معتبر واشینگتون پست Washington Post مقاله جامعی در مورد امور مالی غیرمتمرکز و فرصتهای سرمایهگذاری در آن و ریسکهای احتمالی منتشر کرد. در ماه سپتامبر همان سال مجله شناختهشده بلومبرگ Bloomberg گزارش داد که پروژههای دیفای دو سوم بازار رمزارزها از نظر تغییرات قیمت را تشکیل میدهند. اتریوم هم به دلیل افزایش محبوبیت پروژههای دیفای، رشد قیمتی خوبی را تجربه کرد. هماکنون که در سال ۲۰۲۲ میلادی هستیم پروژههای دیفای روزبهروز به رشد خود ادامه میدهند و به نظر میآید کاربران بیشتری هم به سمت و سوی آنها میروند.

نحوه کار

دیفای همانند رمزارزها از فناوری بلاک چین استفاده میکند. بلاک چین یک پایگاه داده یا دفتر کل توزیعشده و ایمن است. برنامه هایی به نام دپس dApps برای مدیریت تراکنشها و اجرای بلاک چین استفاده میشود. در بلاک چین، تراکنشها در بلاکها ثبت میشوند و سپس توسط سایر کاربران تایید میشوند. اگر این تاییدکنندهها بر سر یک تراکنش توافق کنند، بلاک، بسته و رمزگذاری میشود و بلاک دیگری ایجاد میشود که اطلاعات مربوط به بلاک قبلی را در خود دارد.

بلاکها از طریق اطلاعات موجود در هر بلاک به یکدیگر بصورت زنجیروار متصل میشوند و نام بلاک چین را به آن میدهند و هیچ راهی برای تغییر زنجیره بلاک وجود ندارد. این مفهوم همراه با سایر پروتکلهای امنیتی، ماهیت امن یک بلاک چین را فراهم میکند.

اجزای اصلی دیفای

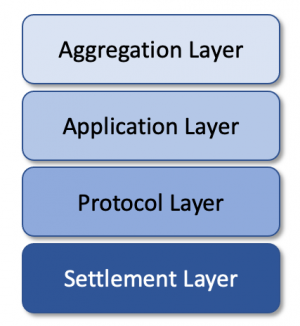

بلاکهای خاصی در دیفای وجود دارند که یک بسته نرمافزاری را ایجاد میکنند که هر لایه بر روی لایهای دیگر ساخته میشود. این لایهها با هم کار میکنند تا دیفای و برنامههای مرتبط با آن را ایجاد کنند که به روشهای مختلف به کاربران خدمات ارائه میدهند. اگر یک لایه غیرفعال است، سایر لایهها هم غیرفعالاند. پنج لایه تشکیلدهنده دیفای عبارتند از:

۱. لایه تسویهحساب به عنوان لایه صفر نیز شناخته میشود زیرا لایه اصلی است که سایر معاملات دیفای بر اساس آن ساخته شده است و شامل یک بلاک چین عمومی و رمزارز بومی است. یکی از نمونههای لایه تسویه حساب، اتریوم و اتر توکن بومی آن است که در صرافیهای رمزارز خرید و فروش میشود.

۲. لایه دارایی که به تمام توکنها و داراییهای دیجیتالی که بومی یک بلاک چین خاص هستند، اشاره دارد.

۳. لایه پروتکل، استانداردها و قواعدی هستند که برای اداره یا فعالیتهای خاص نوشته شدهاند و مجموعهای از اصول و قواعدی است که همه شرکتکنندگان در یک صنعت موافقت کردهاند که آنها را به عنوان شرط فعالیت در صنعت رعایت کنند. پروتکلهای دیفای قابلیت همکاری دارند به این معنی که میتوانند توسط چندین نهاد به طور همزمان برای ایجاد یک سرویس یا برنامه استفاده شوند. لایه پروتکل، نقدینگی را برای اکوسیستم دیفای فراهم میکند. یکی از نمونهها سینتتیکس Synthetix است.

۴. لایه اپلیکیشن، جایی است که متداولترین برنامههای کاربردی در اکوسیستم رمزارزها مانند صرافیهای غیرمتمرکز و خدمات وامدهی در این لایه قرار دارند.

۵. لایه تجمیع، این لایه برنامههای مختلف لایه قبلی را برای ارائه خدمات به سرمایهگذاران متصل میکند.

نقش قراردادهای هوشمند در دیفای

استفاده از قراردادهای هوشمند در سال ۲۰۲۰ افزایش یافته است زیرا صنعت دیفای از یک بخش کوچک در سال ۲۰۱۸ به یکی از صنایع در حال رشد در فضای فناوری در حال ظهور تبدیل شده است. بسیاری از ارزهای دیجیتال و برنامههای غیرمتمرکز با استفاده از کد قرارداد هوشمند برای تسهیل مبادله کالاها، خدمات، دادهها، وجوه و غیره کار میکنند.

در حالی که کاربران موسسات مالی متمرکز، مانند بانک میتوانند برای مدیریت تراکنش به واسطهها تکیه کنند، دپها باید از قراردادهای هوشمند استفاده کنند تا اطمینان حاصل شود که هر تراکنش قانونی، شفاف و غیرقابل اعتماد است و اینکه کالاها یا خدمات، در واقع در راستای مفاد از پیش تعیینشده توافقنامه منتقل میشود. بهطور خلاصه، قراردادهای هوشمند تضمین میکنند که طرف A و طرف B هر دو به پایان توافق خود عمل میکنند.

قراردادهای هوشمند سریعتر، شفافتر، دقیقتر، ایمنتر و کارآمدتر از روشهای متمرکز سنتی مبادله کالاها، خدمات یا اطلاعات هستند. کاربران دیگر نیازی به اعتماد به جعبه سیاه یک سیستم متمرکز ندارند، اما در عوض برروی قوانین و مقررات تکیه میکنند زیرا کاربران میتوانند دقیقا ببینند که هر برنامه چگونه رفتار میکند. این کاراییها با هم جمع میشوند تا راه بسیار ارزانتری برای مدیریت مبادله داراییها، کالاها یا خدمات ایجاد کنند.

اجرای دیفای بر روی بلاک چین

فناوری بلاک چین و رمزارزها، زیرساخت لازم برای اجرای پروژههای دیفای را مهیا کردهاند. وقتی در سیستم بانکی تراکنشی انجام میدهید، سابقه تراکنش در مرکز داده خصوصی تحت مالکیت بانک ثبت و ضبط میشود. به کمک فناوری بلاک چین، ثبت و ضبط دادهها در دفتر کل غیرمتمرکز و توزیعشدهای صورت میگیرد.

تمام کاربرانی که در یک برنامه دیفای حضور دارند، نسخهای از دفتر کل را در اختیار خواهند داشت. در این دفتر، اطلاعات مربوط به تمام تراکنشها به صورت رمزنگاریشده نگهداری میشود. این سیستم هویت کاربران را فاش نمیکند؛ درعینحال که تمام تراکنشها مشخص است، هویت واقعی طرفین معامله روشن نیست.

همچنین توزیع دادهها بین کاربران سبب میشود امنیت اکوسیستم ارتقا یابد. تایید تراکنشها نیز با استفاده از کاربران انجام میشود. به این ترتیب، از هرگونه فعالیت اشتباهی جلوگیری میشود. طرفداران دیفای ادعا میکنند که تراکنشهای مالی در این شرایط با ایمنی و شفافیت بیشتر صورت میگیرد.

برنامههای امور مالی غیر متمرکز حول محور قرارداد هوشمند اجرا می گردند. قراردادهای هوشمند در بلاک چین ها جای دارند و برنامه های دیفای نیز در بلاک چین ها قابل اجرا هستند. در قراردادهای عادی، مواد قانونی رابطه دو طرف قرارداد را مشخص می نماید ولی در قراردادهای هوشمند، کدهای برنامه نویسی شرایط را تعیین می کنند.

یک قرارداد هوشمند پس از پیادهسازی در بلاک چین اجرا خواهد شد. اگر شرایطی که برای اجرای قرارداد مشخص میشود روی بلاک چین ثبت شود، مطابق با برنامههای کد شده اجرا می گردد و چیزی نمی تواند مانع اجرای آن شود.

از یک سو، استفاده از قراردادهای هوشمند آسان است و باسرعت بیشتر انجام میشود، همچنین ریسک کمتری برای دو طرف قرارداد دارد. از سوی دیگر، مسائل حقوقی قراردادهای هوشمند به طور کامل برطرف نشده و مراجع قانونی اساس مالکیت یا انجام تعهدی بر مبنای قراردادهای هوشمند به طور رسمی قبول ندارند. مورد دیگر آنکه قراردادهای هوشمند را پس از اجرا نمیتوان متوقف کرد و اگر باگ یا کد مخربی در آن وجود داشته باشد، ممکن است خطرآفرین شود.

شبکههای بلاک چینی که میزبان برنامههای امور مالی غیرمتمرکز هستند شامل اتریوم، تزوس، ایاس، الگورند، کاردانو، ترون، نئو و چندین بلاک چین دیگر هستند. درحالحاضر شبکه اتریوم گستردهترین بلاک چینی است که میزبان بیش از هفتاد درصد از کل برنامههای امور مالی غیرمتمرکز بوده و برنامههای دیفای میتوانند روی آن اجرا شوند.

منظور از تی وی ال TVL در دیفای چیست؟

تیویال مخفف عبارت توتال ولیو لاکد Total Value Locked به معنای «کل سرمایه قفل شده» است که یکی از پارامترهای مهم در پروژههای دیفای است. این پارامتر نشان میدهد که در یک پروتکل دیفای چه مقدار سرمایه در استخرهای نقدینگی آن ذخیره شده است. هر چقدر این مقدار بالا باشد نشانگر اعتماد بیشتر کاربران به پروژه و سوددهی مناسب آن است.

معمولا از نسبت «ارزش بازار» یک پروژه ارز دیجیتال به کل سرمایه قفل شده در آن برای پیدا کردن پروژههای دیفای مناسب سرمایهگذاری استفاده میکنند. هر چه این نسبت کمتر باشد نشانگر بالا بودن ارزش قفل شده نسبت به ارزش بازار شبکه و احتمال بالا رفتن قیمت رمزارز پروژه است. توجه داشته باشید که به هیچ عنوان نباید تنها با یک معیار بر روی یک پروژه سرمایهگذاری کرد.

مقایسه امور مالی متمرکز با دیفای

امور مالی متمرکز

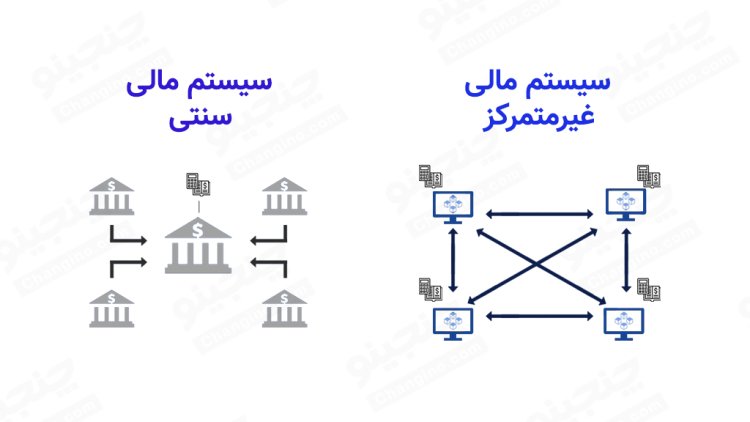

در امور مالی متمرکز، پول شما توسط بانکها نگهداری میشود، شرکتهایی که هدف اصلی آنها کسب درآمد است. سیستم مالی پر از واسطههایی است که جابجایی پول بین طرفین را تسهیل میکنند و هر یک برای استفاده از خدمات خود هزینه دریافت میکنند. به عنوان مثال، فرض کنید با استفاده از کارت اعتباری خود یک گالن شیر خریداری میکنید. هزینه از تاجر به یک بانک خریدار میرود که جزئیات کارت را به شبکه کارت اعتباری ارسال میکند.

شبکه، هزینه را پاک و از بانک شما درخواست پرداخت میکند. بانک شما هزینه را تایید میکند و تاییدیه را از طریق بانک گیرنده به شبکه ارسال میکند و به تاجر باز میگردد. هر نهاد در زنجیره برای خدمات خود مبلغی را دریافت میکند، معمولا به این دلیل که تجار باید برای توانایی شما برای استفاده از کارتهای اعتباری و نقدی پرداخت کنند. تمام معاملات مالی دیگر هزینه دارد. درخواست وام ممکن است چند روز طول بکشد تا تایید شود. در صورت مسافرت حتی ممکن است نتوانید از خدمات بانک استفاده کنید.

امور مالی غیرمتمرکز یا دیفای

امور مالی غیرمتمرکز با اجازه دادن به افراد، بازرگانان و مشاغل برای انجام تراکنشهای مالی از طریق فناوری نوظهور، واسطهها را حذف میکند. این امر از طریق شبکههای مالی همتا به همتا که از پروتکلهای امنیتی، اتصال، نرمافزار و پیشرفتهای سختافزاری استفاده میکنند، انجام میشود.

از هر جایی که به اینترنت متصل هستید، میتوانید با استفاده از نرمافزاری که اقدامات مالی را در پایگاههای داده مالی توزیعشده ثبت و تایید میکند، قرض بدهید، تجارت کنید، و وام بگیرید. یک پایگاه داده توزیعشده در مکانهای مختلف قابل دسترسی است. دادهها را از همه کاربران جمعآوری میکند و از مکانیزم اجماع برای تایید آن استفاده میکند. دیفای از این فناوری برای حذف مدلهای مالی متمرکز استفاده میکند و هر کسی را قادر میسازد تا از خدمات مالی در هر مکانی استفاده کند.

برنامههای دیفای به کاربران از طریق کیف پولهای شخصی و خدمات تجاری، کنترل بیشتری بر پول خود میدهند. در حالی که کنترل را از اشخاص ثالث دور میکند، امور مالی غیرمتمرکز باعث ناشناس ماندن نمیشود. تراکنشهای شما ممکن است نام شما را نداشته باشند اما توسط نهادهایی که دسترسی دارند قابل ردیابی هستند.

این نهادها ممکن است دولتها، مجریان قانون یا سایر نهادهایی باشند که برای حمایت از منافع مالی افراد وجود دارند. یکی از بهترین راهها برای دیدن پتانسیل دیفای درک مشکلاتی است که امروزه وجود دارد.

- به برخی افراد اجازه دسترسی برای راه اندازی حساب بانکی یا استفاده از خدمات مالی داده نمی شود.

- عدم دسترسی به خدمات مالی می تواند مانع از اشتغال افراد شود.

- خدمات مالی می تواند مانع از دریافت پول شود.

- هزینه پنهان خدمات مالی اطلاعات شخصی شما است.

- دولت ها و نهادهای متمرکز می توانند بازارها را به میل خود تعطیل کنند.

- ساعات معاملات اغلب محدود به ساعات کاری منطقه زمانی خاص است.

- انتقال پول به دلیل فرآیندهای داخلی انسانی ممکن است چند روز طول بکشد.

- برای خدمات مالی حق بیمه وجود دارد زیرا مؤسسات واسطه به کاهش آنها نیاز دارند.

| امور مالی متمرکز | امور مالی غیرمتمرکز (دیفای) |

| دارایی توسط بانک یا مؤسسه مورد نظر نگهداری میشود. | دارایی توسط خود فرد نگهداری میشود. |

| افراد باید به شرکتها اعتماد کنند تا از پول آنها سواستفاده نکنند. | فرد تعیین میکند پول به کجا رفته و چطور هزینه شود. |

| به دلیل فرایند سنتی، انتفال وجه میتواند چندین روز طول بکشد. | انتقال سرمایه در چند دقیقه انجام میشود. |

| فعالیتهای مالی کاملا با هویت و اطلاعات شخصی شما ارتباط دارد. | تمامی فعالیتهای مالی با نام مستعار و بدون افشای هویت انجام میشود. |

| دیفای برای همه در دسترس و قابل استفاده است. | |

| برای استفاده از خدمات مالی این مؤسسات باید از قبل اقدام کنید. | بازار ها همیشه باز هستند. |

| بازارها به طور مرتب تعطیل میشوند چرا که توسط نیروی انسانی اداره میشوند و کارمندها به استراحت نیاز دارند. | بر اساس شفافیت ساخته شده است. همه میتوانند به اطلاعات محصولات نگاه کنند و طرز کار سیستم را بررسی کنند. |

تفاوت دیفای با بیت کوین

در حالی که بیتکوین یک ارز دیجیتال غیرمتمرکز است، دیفای مفهومی است که طیف وسیعی از خدمات مالی را پوشش میدهد. بیت کوین یک ذخیره ارزش است مانند ارز فیات، که بر روی بلاک چین خود عمل میکند. از سوی دیگر، دیفای به شما اجازه میدهد تا رمزارزهایی مانند بیت کوین را قرض دهید، قرض بگیرید و معامله کنید درست همانند بانکها.

پروژههای دیفای معمولا بر روی بلاک چین اتریوم ساخته میشوند و کاربران میتوانند سود کسب کنند، وام بگیرند و حتی ان اف تی NFT خود را به عنوان وثیقه بگذارند. علاوه بر آن، کاربران میتوانند از طریق برنامههای دیفای به ارائهدهندگان نقدینگی مبادلات غیرمتمرکز تبدیل شوند.

تمرکز این نهادها، حذف واسطهها، خواه برای مبادله پول یا گرفتن وام است. معمولا واسطههایی وجود دارند که این فعالیتها را فعال میکنند و برای آن از شما پول میگیرند. اما کاربران میتوانند در پول خود صرفهجویی کنند و کنترل بیشتری بر «حساب بانکی» خود که به شکل کیف پول دیجیتال است، داشته باشند. جان وو John Wu، رئیس پلتفرم قراردادهای هوشمند آوا لبز Ava Labs، توضیح میدهد که برنامههای مرتبط با دیفای «بدون یک سرویس مرکزی که کنترل کل سیستم را اعمال میکند» عمل میکنند.

قراردادهای هوشمند در قلب دیفای قرار دارند زیرا پس از برآوردهشدن شرط “اگر…سپس…” تراکنشها را فعال میکنند. برخلاف بیت کوین که از مدلهای مفهومی اثباتکننده مانند اثبات کار و اثبات سهام و از ماینرها برای اعتبارسنجی تراکنشها استفاده میکند. مردم ترجیح میدهند از رمزارزها استفاده کنند زیرا این روش ارزانتر و آسانتر برای پرداختهای بینالمللی است. همین امر در مورد برنامههای دیفای نیز صدق میکند.

با این حال، بیت کوین خود را به عنوان یک رهبر رمزارزها تثبیت کرده است، که از سال ۲۰۰۹ وجود داشته است. دیفای همچنان در حال رشد و پیشرفت است زیرا مردم در مورد روشهای استفاده از این موسسه برای مقابله با عملکردهای مالی پیچیدهتر یاد میگیرند.

خطرات

این خطرات در مورد معاملات ارزهای دیجیتال، مشهود است زیرا هر روز شاهد کلاهبرداریهای رمزارزی، ضررهای ناشی از نوسانات و موارد دیگر هستیم. چه تصمیم به استفاده از بیت کوین یا دیفای داشته باشید، باید چالشها را در نظر بگیرید. ملتم دمیرورز Meltem Demirors، مدیر ارشد استراتژی شرکت داراییهای دیجیتال کوین شرز CoinShares میگوید: «من فکر میکنم هر پروژه دیفای دارای سطح متفاوتی از ریسک و سطح متفاوتی از پاداش است. درک دلیل بالا بودن پاداش، ریسک بالای آن است.»

اگرچه دیفای یک ورود جدیدتر به دنیای رمزارز است اما با سرعت زیادی در حال رشد است. وو هشدار میدهد که این رشد ممکن است منجر به کلاهبرداری افراد شود. او میگوید: «دیفای بهقدری سریع در حال رشد است و بازدهی آن، آنقدر زیاد است که فرصتها برای واقعی بودن خیلی خوب به نظر میرسند.

امنیت دیفای چگونه تامین میشود؟

دیفای از نظر بسیاری از افراد، راه حل نهایی شناخته میشود. دیفای جهت جلوگیری از فساد در امور مالی سنتی و همچنین ایجاد یک سیستم مالی صادقانه و بیطرفانه که میتواند برای هر فردی در کره زمین مفید باشد، ایجاد شد. دیفای یک راه حل عالی است که میتواند سیستم مالی سنتی فاسد را از جهان پاک کند و امور مالی سالم و آزادی عمل را به گونهای که سیستم بانکی موجود قادر به انجام آن نبود، برای عموم به ارمغان بیاورد.

دیفای مانند یک شوالیه با زره طلایی از جهان در برابر بانکهای «مخرب» محافظت میکند و مانند رابین هود، از بانکداران ثروتمند پول میگیرد و به مردم جهان پس میدهد. این کار تنها با زیرساخت بلاک چین غیرمتمرکز قابل انجام است. این زیرساخت از یک سیستم پرداخت همتا به همتا برای حذف و کاهش کارمزدهای گزاف استفاده میکند و به کاربران امکان دریافت وام با بهره بسیار کم را میدهد.

ویژگیهای دیفای

امروزه تعداد برنامههای دیفای از هرزمان دیگری بیشتر شده است. این برنامهها در حال حاضر نیز تا حد زیادی از اتلاف زمان و هزینه کاربران جلوگیری میکنند. در حقیقت پلتفرمهای دیفای در نزدیکی تمام بخشهای مالی مشاهده میشوند. با گسترش بخش مربوط به دیفای، لازم است بدانیم که برنامههای دیفای چه ویژگیهای مشابهای را با یکدیگر به اشتراک میگذارند. در ادامه به برخی از متداولترین ویژگی آنها میپردازیم.

متن باز

امکان طراحی اپلیکیشنهای دیفای به شکل متن باز وجود دارد. کدهای متن باز به این حقیقت اشاره دارند که کدنویسی این برنامهها عمومی است. به این ترتیب هر کسی امکان بررسی دقیق این کد را در اختیار داشته و از این گذشته امکان اعتبارسنجی کدها، امنیت و قابلیتهای آن را نیز در اختیار دارد.

کدهای متن باز به مراتب استوارتر و ایمنتر از کدهای امنیتی هستند و تمام اینها در نتیجه تعاملهایی است که در شبکه روی میدهد. علاوه بر این میزان اعتماد موجود در پلتفرم نیز به شدت ارتقا پیدا میکند. زیرا کاربران از اینکه هیچ کد مخربی در شبکه به اجرا گذاشته شدهاست یا خیر نیز اطمینان حاصل میکنند.

شفافیت

دیفای شفافیت را به شیوهای متفاوت در اختیار کاربران خود قرار میدهد. از آنجایی که اکثر عملکردهای دیفای در شبکههای عمومی از قبیل شبکه اتریوم اجرا میشوند تمامی تراکنشها نیز برای عموم قابل مشاهده است. تفاوت اصلی این رویکرد در مقایسه با بانکهای سنتی در این است که در این حالت حسابهای کاربری به شکل مستقیم به هیچ فردی اشاره نمیکنند. در عوض حسابها با نامهای مستعار ایجاد میشوند و تنها یک آدرس عددی را در خود جای میدهند.

با وجود اینکه این حسابها به شکل مستقیم به نام فردی اشاره ندارد اما این امکان وجود دارد که در صورت لزوم از راههایی برای پیبردن به هویت فردی که مالک این دارایی است استفاده شود. برنامههایی مانند جستوجوکنندههای بلاک در پیگیری تراکنشهای انجام شده مفید خواهند بود.

مخاطب جهانی

دپها نمونه گسترده تلاش توسعهدهندگان در زمینه ارائه پلتفرمهای مالی هستند. هرکسی از سراسر جهان امکان استفاده از پلتفرمهای دیفای را دارد و تنها به یک گوشی هوشمند نیاز خواهد داشت که به اینترنت متصل باشد. در ادامه تنها ظرف چند دقیقه به کاربران جامعه دیفای خواهد پیوست.

دپهای دیفای این قابلیت را دارند که خدمات مالی را بدون نیاز به بانکها در سراسر جهان و برای اولین بار برای کسانی فراهم کنند که تا قبل از این از چنین خدماتی بیبهره بودهاند.

این امر یک بهروزرسانی عظیم از سیستم بانکی فعلی است. در حال حاضر بیش از ۴۰ درصد از جمعیت جهان از خدمات بانکی بینصیب هستند. مطالعهای که اخیرا انجام شده است نشان میدهد که ۲۵ درصد از افراد خانهدار در آمریکا از خدمات بانکی استفاده نمیکنند. دیفای در چنین مواردی عملکرد واقعی خود را نشان میدهد.

بینیاز از اخذ اجازه

بخش دیفای بدون دخالت نگهبانهای درگاههای ورودی چون بانکها به عملکرد خود ادامه میدهند. به این ترتیب هرکسی این امکان را دارد که راهکارهایی را برای عملکرد دیفای در نظر بگیرد و آن را به جهان عرضه کند. علاوه بر این هر کسی این امکان را نیز دارد که بدون نگرانی از بابت اخذ اجازه در این پلتفرمها حضور داشته باشد.

این استراتژی به شدت با سیستم مالی امروزی متفاوت است. در این سیستمها کاربر باید با اخذ تاییدیههای متفاوت از سیستم، اجازه فعالیت در اقتصاد جهانی را دریافت کند.

- تعاملپذیری

یکی دیگر از ستونهای اصلی جامعه دیفای تعاملپذیری است. تعاملپذیری این امر را ممکن میکند که با حضور توسعهدهندگان جدید در سیستم دیگر کارهای انجام شده از سوی توسعهدهندگان قبلی، فراموش نشود. در عوض، کاربران این امکان را در اختیار دارند که محصولات دیفای را برای افزایش میزان مشارکت خود در دوره جدید اقتصادی به کار بگیرند.

به عنوان مثال یک کاربر این فرصت را در اختیار دارد که از استیبل کوینها، مبادلات بدون مرکزیت و کیف پول در کنار یکدیگر استفاده کند. این استراتژی تنها به دلیل یکپارچگی در کاربرد سیستمهای دیفای امکانپذیر شده است.

انعطافپذیری

با در نظر گرفتن طبیعت باز محیط دیفای توسعهدهندگان مجاز هستند که انعطاف بیشتری را در پلتفرمهای مورد نظر خود ایجاد کنند. کاربران نیز گزینههای متعددی را پیش رو خواهند داشت. در حقیقت حتی این امکان برای کاربران وجود دارد که در صورتی که از رابط کاربری فعلی راضی نبودند رابط کاربری مورد نظر خود را ایجاد کنند.

اکنون هنوز در ابتدای مسیر تحول و شکوفایی دپها هستیم. بنابراین کاربران دیفای باید تحقیقات لازم را درباره محصولات و خدمات این سیستم انجام دهند. قراردادهای هوشمند نیز درست مانند هر کد کامپیوتری دیگری در مقابل اشتباهات برنامهنویسی و هکهای مخرب آسیبپذیر است.

چالشهای امور مالی غیرمتمرکز

برخی از چالشهای دیفای مربوط به تکنولوژی بلاک چین است اما برخی دیگر مربوط به مشکلات برونزنجیرهای مانند تامین اطلاعات برای بلاک چین و دخالت دولتها به دلایل مختلف فرار مالیاتی، پولشویی و دور زدن تحریمهای بینالمللی است. در اینجا به برخی چالشهای دیفای اشاره میکنیم:

مقیاسپذیری

بزرگترین چالش دیفای و در عین حال بلاک چین، مساله «مقیاسپذیری» است. مقیاسپذیری به معنی توانایی شبکه برای مدیریت تعداد زیادی تراکنش در واحد زمان است. بسیاری از بلاک چینهای نسل اول امنیت بالایی دارند و تا حدود زیادی غیرمتمرکز هستند اما مقیاسپذیری آنها بسیار پایین است.

این مساله برای پلتفرم اتریوم که اصلیترین پلتفرم ایجاد قراردادهای هوشمند در حوزه دیفای است بسیار پیچیده است. اتریوم توانایی تایید ۱۴ تا ۱۷ تراکنش در ثانیه را دارد. این مقدار برای پلتفرمی که میخواهد میزبان صدها و شاید هزاران اپلیکیشن غیرمتمرکز دیفای و سایر حوزهها باشد فاجعه است.

مقیاسپذیری پایین باعث کاهش سرعت انتقال تراکنشها و افزایش هزینه ثبت آن میشود. پروژههای بلاک چین دیگر مانند کاردانو و سولانا مقیاسپذیری بالایی نسبت به اتریوم دارند که البته بخشی از آن به خاطر تمرکز بیشتر و بخش دیگر به خاطر الگوریتم اجماع اثبات سهام استفاده شده در آنها است. تلاشهای زیادی در این مدت برای حل این مشکل به صورت درون زنجیرهای و برون زنجیرهای صورت گرفته است.

اتریوم ۲ نسخه مقیاسپذیر اتریوم است که با اجرای آن مقیاسپذیری آن تا سطح ۱۰۰ هزار تراکنش در ثانیه نیز خواهد رسید. پروژههای مقیاسپذیری لایه دوم مثل ارز سلر و پولیگان نیز از روشهای مقیاسپذیری خارج زنجیره مانند رول آپ، کانال پرداخت و زنجیره جانبی برای مقیاسپذیرتر کردن اتریوم استفاده میکنند.

تامین اطلاعات

بسیاری از اپلیکیشنهای دیفای به اطلاعات دنیای واقعی نیاز دارند. به عنوان مثال در صرافیهای غیرمتمرکز برای تبدیل دو توکن ارز دیجیتال به یکدیگر باید نرخ برابری آنها مشخص باشد. این نرخها در پلتفرمهای صرافیهای متمرکز که از اردر بوک Order book استفاده میکنند مشخص میشود.

در این صورت صرافی غیرمتمرکز باید اطلاعات مورد نیاز خود را از نهادهای متمرکز دریافت کند که این مساله باعث دور شدن از ایده غیرمتمرکز بودن ارزهای دیجیتال میشود. پروژههای اوراکل مانند ارز دیجیتال لینک برای حل این مشکل ایجاد شدهاند.

در این پروژهها اطلاعات مورد نیاز با استفاده از منابع مختلف مورد اعتماد در دنیای واقعی جمعآوری و اعتبارسنجی شده و به شبکه ارسال میشود. اگرچه این پروژهها تا حدودی متمرکز بودن و وابسته بودن پروتکلهای دیفای به سرورهای مرکزی را تعدیل میکنند اما همچنان تا حدود زیادی متمرکز هستند. تامین اطلاعات درست برای پروتکلهای دیفای حیاتی است و بدون آن عملا بیشتر پروتکلها بیاستفاده هستند.

ریسکهای امنیتی قراردادهای هوشمند

از آنجایی که قرارداد هوشمند ستون اصلی هر پروتکل یا برنامه دیفای است، خطر امنیتی مربوط به آنها میتواند کل برنامه یا پروتکل را مختل کند. قراردادهای هوشمند منبع باز هستند و به کاربران و برنامهنویسان این امکان را میدهند تا قبل از سرمایهگذاری در پروتکل دیفای، آنها را بررسی کنند.

تا به امروز در بسیاری از پروژههای دیفای مثل کامپاند هک صورت گرفته و داراییهای کاربران به سرقت رفته است. در صورتی که این اتفاق برای پروتکلهای دیگر نیز بیفتد اعتماد به کل حوزه از بین میرود و سرمایهگذاری در دیفای تبدیل به یک سرمایهگذاری ریسکپذیر میشود و این مساله از رشد دیفای جلوگیری میکند.

خطای سمت کاربر

در کار با اپلیکیشنهای مربوط به پروژههای ارز دیجیتال وب ۳ که اپلیکیشنهای دیفای نیز بخشی از آنها حساب میشود، همه مسولیتهای فعالیت در بلاک چین و تامین امنیت آنها بر عهده کاربران است. در صورتی که کاربران اطلاعات کلید خصوصی یا عبارت بازیابی کیف پول خود را فراموش یا گم کنند هیچ شخص، نهاد یا سازمانی قادر به بازیابی آن نیست.

علاوه بر این، سازمانهای دولتی مسولیتی در قبال فعالیتهای اپلیکیشنهای حوزه دیفای ندارند و اگر تیم یک برنامه کلاهبردار باشد یا اتفاقی برای داراییهای کاربران در پروتکل رخ بدهد نهادهای دولتی مسولیتی در قبال آنها ندارند.

تجربه کاربری نامناسب

در حال حاضر تکنولوژی بلاک چین یک فناوری نوین است و عمر آن هنوز به ۲۰ سال هم نرسیده است. کار در این فضا کمی پیچیدهتر از کار با سایتها و اپلیکیشنهای معمولی است چرا که تقریبا تمامی فعالیتها در این اپلیکیشنها توسط خود کاربران مدیریت میشود و از طرفی هنوز ارتباط بین بلاک چینهای مختلف به طور کامل وجود ندارد و همین مساله سبب سختی کار در پروژههای مختلف میشود. به مرور با ایجاد راهکارهای جدید مثل پلهای میانزنجیرهای این ارتباطات بهتر از گذشته شده است و پیشرفتهای آتی باعث تجربه کاربری مناسب خواهد شد.

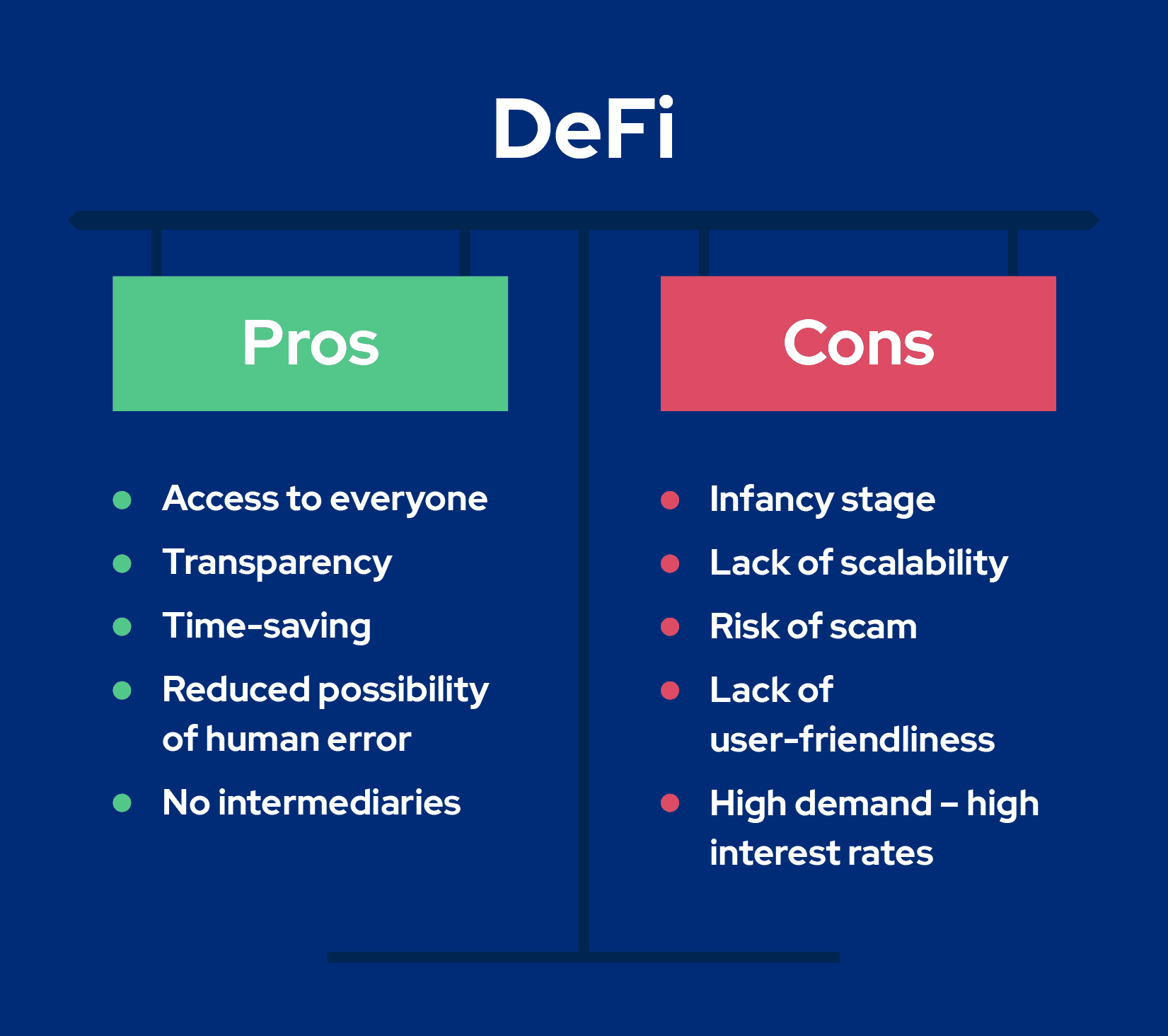

مزایا و معایب

مزایا

دسترسی یکسان جهانی به خدمات مالی

امروزه افراد بسیاری در کشورهای توسعهیافته به دلیل دسترسی آسان به خدمات مالی، اهمیت این موضوع را دست کم میگیرند. در حالی که در برخی کشورها اگر مردم علاقهای هم به امور مالی داشته باشند به راحتی به آنها دسترسی نخواهند داشت. دیفای، شرایطی را ایجاد کرده تا تمام مردم جهان فارغ از نژاد، کشور یا مقدار سرمایهای که در اختیار دارند، بتوانند دسترسی یکسانی به امور مالی غیرمتمرکز داشته باشند. آینده دیفای از این جهت بسیار قابلتوجه است.

مبلغ کم برای انتقال بینالمللی وجوه

موضوع دیگری که شاید نادیده گرفته شود، هزینه انتقال وجه به سایر کشورهاست. این مشکل توسط مهاجرانی که برای خانواده خود پول میفرستند، بیشتر قابل درک است. در سیستمهای مالی سنتی، برای انتقال وجه به سایر کشورها واسطههای زیادی درگیر میشوند. در نتیجه هزینه انجام تراکنش بالا میرود. اما با کمک دیفای، هیچ واسطهای در کار نیست. بنابراین، هزینه این تراکنشها به مقدار چشمگیری پایین میآید و تمام اقشار جامعه در کشورهای مختلف میتوانند بهراحتی از آن استفاده کنند.

افزایش امنیت و حریم خصوصی

در فایننس غیرمتمرکز، هر سرمایهگذار مسئول اصلی حفظ سرمایه خودش است و امور مالی بدون نیاز به تایید بانک مرکزی انجام میشود. این موضوع تاثیر زیادی در افزایش امنیت تراکنشها و حفظ حریم خصوصی کاربران دارد.

انجام معاملات بدون سانسور

در دیفای هیچ بانک و نهاد مرکزی وجود ندارد که بعد از انجام معامله آن را بیاعتبار بخواند یا به هر دلیلی خدمات مالی را به برخی افراد ارایه ندهد. معاملات در بلاک چینهای دیفای به طور پیوسته انجام میشود و هر فرد در هرجای دنیا با دسترسی به اینترنت، میتواند در این معاملات شرکت کند.

این موضوع به کشورهایی که تحت سلطه رژیمهای فاسد قرار دارند کمک زیادی میکند. مردم این کشورها میتوانند از این ویژگی دیفای به نفع خود استفاده کنند تا سرمایه آنها در اختیار دولت قرار نگیرد. برای مثال خیلی از مردم ونزوئلا برای این که سرمایه خود را دور از دسترس دولت حفظ کنند به خرید بیت کوین پناه بردهاند.

معایب

دیفای امکان دسترسی کامل و مدیریت مستقیم سرمایه را برای مردم فراهم کرده و افراد زیادی از این موضوع راضی هستند. اما این دسترسی ریسک کار را بالا میبرد. برای مثال:

- فراموشی رمز عبور

- تایپ اشتباه آدرس گیرنده و سایر مشکلاتی که احتمال گم شدن ارز دیجیتال کاربران را افزایش میدهد.

طبق آمار رسمی، در حال حاضر بیشتر از یک پنجم بیت کوینهای موجود گم شدهاند و این رقم همچنان در حال افزایش است. علاوه بر این، قراردادهای هوشمند دیفای، فضا را برای هکرهایی که در قراردادهای عادی حضور ندارند فراهم میکند. در تاریخچه این قراردادهای هوشمند، افراد زیادی هستند که طی یک معامله، ارز دیجیتال خود را از دست دادهاند. با این حال فایننس غیرمتمرکز نقش خود را در سرمایهگذاریها پررنگ کرده است، به گونهای که میتوان بهراحتی از معایب آن چشمپوشی و از کاربرد آن نهایت استفاده را برد.

| مزایا | معایب |

| هیچ واسطهای بین معاملات وجود ندارد | اگر رمز عبور خود را فراموش کنید، داراییهای خود را از دست میدهید زیرا هیچ نهاد ناظری وجود ندارد |

| ممکن است دسترسی بیشتری برای وام و بیمه بدون معدل ارائه دهد | عدم حمایت از مصرفکننده |

| ممکن است نرخ بهره بالاتری ارائه دهد | نوسانات و ریسک بالا |

پروژهها و کاربردهای دیفای

در این بخش میخواهیم با جزئیات بیشتری در مورد پروژهها و کاربردهای دیفای صحبت کنیم.

صرافیهای غیرمتمرکز

اولین نوع از انواع مختلف پروژههای دیفای صرافیهای غیرمتمرکز هستند که برخی از مهمترین و پرکاربردترین آنها یونیسواپ UniSwap، سوشیسواپ SushiSwap و کرو Curve هستند. صرافی غیرمتمرکز به صرافی ارز دیجیتالی گفته میشود که برخلاف صرافیهای متمرکزی مثل بایننس Binance، هیچ شرکت یا شخص ثالثی در مدیریت و فعالیت آنها نقشی ندارد. این صرافیها در حال حاضر به اندازه صرافیهای متمرکز کاربر ندارند اما اخیرا محبوبیت آنها به شدت افزایش یافته است.

در واقع در صرافیهای غیرمتمرکز کاربران به صورت مستقیم به همدیگر متصل میشوند و میتوانند معاملات خود را با هم انجام دهند. در صرافی متمرکزی مثل بایننس وقتی ارز دیجیتالی میخرید در واقع رمزارزهای خریداری شده شما ابتدا به کیف پولتان منتقل میشود که به نوعی در اختیار خود صرافی است. البته بعد از خرید میتوانید داراییهای خود را به کیف پول دیگر خود منتقل کنید. در صورتی که در صرافی غیرمتمرکزی مثل یونیسواپ شما از همان ابتدا کیف پول خود را به صرافی متصل میکنید و اگر خریدی انجام دهید، رمزارزهای خریداریشده مستقیما به کیف پولتان منتقل میشود.

پلتفرمهای وامدهی

طرفداران دیفای ادعا میکنند که پلتفرمهای وامدهی غیرمتمرکز در حال ایجاد دموکراسی در اکوسیستم وامدهی سنتی هستند. در واقع چنین پلتفرمهایی قراردادهای هوشمند را جایگزین میانجیهایی مثل بانکها میکنند که در آنها نیازی به کارمند بانک و خود بانک نیست و کاربران میتوانند به صورت مستقیم به یکدیگر وام بدهند یا از یکدیگر قرض کنند.

در چنین پلتفرمهایی کاربران میتوانند با قرض دادن داراییهای خود به دیگران سود دریافت کنند. در طرف دیگر نیز کسانی که وام میگیرند میتوانند بدون اینکه نیاز باشد داراییهای ارز دیجیتال خود را بفروشند، بتوانند از سرمایهی خود استفاده کنند. در حقیقت استفاده از پلتفرمهای وامدهی یکی از راههای کسب درآمد از رمزارزها است.

در سیستمهای بانکداری سنتی برای اینکه بتوانید وام بگیرید باید وثیقه داشته باشید. این همان چیزی است که در پلتفرمهای وامدهی دیفای هم اتفاق میافتد. به عبارت دیگر معمولا ارزش رمزارزهایی که این افراد در این پلتفرمها وارد میکنند باید بیشتر از مقدار وام درخواستی باشد. از مهمترین پلتفرمهای وامدهی دیفای میتوان به میکر و کامپاند اشاره کرد.

پلتفرمهای پیشبینی

در پلتفرمهای پیشبینی کاربران میتوانند روی اتفاقاتی که در آینده قرار است بیفتد شرطبندی کنند. در واقع چنین پلتفرمهایی مانند پلتفرمهای شرطبندی معمولی که این روزها تبلیغات آنها همهجا را فراگرفته است، عمل میکنند ولی به لطف استفاده از فناوری بلاک چین خبری از اشخاص ثالث نیست. از مهمترین پروژههای دیفای که در زمینه پیشبینی فعالیت میکنند میتوان به آگر Augur، جی نوسیس Gnosis و اف تی اکس FTX اشاره کرد.

سپردهگذاری و ییلد فارمینگ

یلد فارمینگ به سپردهگذاری رمزارزها در پلتفرمهای مخصوص این کار به منظور کسب سود ماهانه یا سالانه گفته میشود که البته درصد سود کسبشده و مدت زمان لازم برای سپردهگذاری بستگی به رمزارز و پلتفرم ارائهکننده دارد. یلد فارمینگ از جدیدترین سوژههای محبوب در بین کاربران حوزه دیفای است که میتوان سود خوبی نصیب آنها کند.

ارتباط اتریوم با دیفای

تاریخچه دیفای به نوعی به اتریوم گره خورده است. در حالیکه پروتکل بیت کوین در سال ۲۰۰۹، فصل جدیدی از خدمات مالی همتا به همتا را آغاز کرد، اتریوم اولین شبکه بلاک چینی بود که قابلیت استقرار و اجرای قراردادهای هوشمند را فراهم کرد. پلتفرم میکردائو اولین اپلیکیشن غیرمتمرکزی بود که در بستر شبکه اتریوم پیادهسازی شد. پروتکل پیشروی میکر به شما امکان ساخت استیبل کوین غیرمتمرکز دای را میدهد.

این شبکه بهدلیل پشتیبانی از زبان برنامهنویسی سالیدیتی solidity و استاندارد توکننویسی ERC-20 برای تولید توکنهای جدید پس از مدت کوتاهی توجه توسعهدهندگان بسیاری را به خود جلب کرد و روند ادغام سرویسهای مالی همچون وامدهی، سپردهگذاری، مشتقات و غیره و حتی دنیای سرگرمی و بازیها را با بلاک چین سرعت بخشید.

خرید بدون واسطه با پروژههای دیفای

بیت کوین و بسیاری از ارزهای دیجیتال امکان خرید بدون واسطه را برای کاربران فراهم میکنند. خرید بدون واسطه فقط بین خریدار و فروشنده انجام میشود و آنها برای توقف، تایید یا ثبت معامله اختیار کامل دارند.

اما با خلق پروژههای غیرمتمرکز، دیگر خرید بدون واسطه محدود به تراکنشهای ارز دیجیتال نیست. امروزه شرکتهای بزرگ، خدمات مالی خود مانند درخواست وام، بیمه، سرمایهگذاری جمعی و مشتقات آن را به طور مستقیم یا توسط اوراکل انجام میدهند و این کار فقط توسط دیفای انجام میشود. از این رو، دیفای به عنوان مهمترین پدیده کشفشده برای انجام امور مالی شناخته میشود. شما با استفاده از آن میتوانید وام بگیرید به حساب پسانداز خود پول واریز کنید، معاملههای بزرگ مالی و کارهای مختلف دیگری انجام دهید.

توجه داشته باشید که تمام این خدمات مالی در سطح جهانی و بدون هیچ واسطه، با تایید شخص خودتان انجام میگیرند. یعنی با دیفای، بدون نیاز به اجازه کسی میتوانید امور مالی مختلف خود را در سطح جهانی انجام دهید.

چه زمانی دیفای به پذیرش عمده مردم میرسد؟

در حالی که افراد بیشتری به سمت پروژه های دیفای جذب میشوند، نمیتوان گفت که این پروژهها به کدام سو خواهند رفت. بسیاری بر این باور هستند که پروژههای مختلف دیفای، پتانسیل تبدیل شدن به رابینهود بعدی را دارند و با فراگیرتر کردن برنامههای مالی برای کسانی که به طور سنتی به چنین پلتفرمهایی دسترسی ندارند، انبوهی از کاربران جدید را جذب میکنند.

این فناوری مالی جدید، آزمایشی است و به خصوص از نظر امنیت یا مقیاسپذیری، بدون مشکل نیست. توسعه دهندههای پروژه دیفای امیدوارند که در نهایت این مشکلات رو اصلاح کنند. اتریوم ۲.۰ میتواند نگرانیهای مقیاسپذیری را از طریق مفهومی به نام شاردینگ sharding برطرف کند، راهی برای تقسیم پایگاهداده به قطعات کوچکتر که برای اجرا برای کاربران قابل کنترل است.

چگونه در دیفای سرمایهگذاری کنیم؟

اگر علاقهمند به سرمایهگذاری در دیفای هستید، راههای مختلفی برای انجام آن وجود دارد. برای شروع در دیفای به ارزهای بومی مانند اتریوم ETH، آواکس AVAX، بی ان بی BNB، اف تی ام FTM و متیک MATIC نیاز است. زیرا هر تراکنش به گس نیاز دارد. میتوانید آنها را از طریق صرافیها، کیف پولها و خدمات رمزنگاری مختلف خریداری کنید.

می توانید با یک صرافی غیرمتمرکز مانند یونی سواپ شروع کنید. طبق سایت آنها، میتوانید «مبادله کنید، کسب درآمد کنید و بر اساس پروتکل معاملاتی غیرمتمرکز ارزهای دیجیتال پیشرو بسازید».

به خاطر داشته باشید که از آنجایی که همه چیز با دیفای نسبتا جدید است و هیچ نهاد حاکمیتی وجود ندارد، مراقب باشید که در چه چیزی سرمایهگذاری میکنید.

در دیفای هرکسی میتواند پروژه، توکن، قرارداد خود را راهاندازی کند به همین دلیل است که باید از کلاهبرداریها و پروژههای با کیفیت، آگاه باشید. علاوه بر آگاهی از کلاهبرداری ها با دیفای کاربران میتوانند پسانداز کنند، وام دهند یا در مشتقات و مبادلات شرکت کنند.

آینده دیفای چگونه است؟

از حذف واسطه تا تبدیل کلیپهای بسکتبال به داراییهای دیجیتال با ارزش پولی، آینده دیفای روشن به نظر میرسد. به همین دلیل است که دیفای از پتانسیل بالایی برخوردار است حتی اگر هنوز در مراحل اولیه تواناییهای خود باشد.

سرمایهگذاران به زودی استقلال بیشتری خواهند داشت که به آنها امکان میدهد «داراییها را به روشهای خلاقانهای که امروزه غیرممکن به نظر میرسد، مستقر کنند». دیفای همچنین پیامدهای بزرگی را برای بخش کلان داده به همراه دارد زیرا به بلوغ میرسد تا راههای جدیدی را برای کالایی کردن دادهها فعال کند اما علیرغم تمام وعدههایش، دیفای راه طولانی در پیش دارد، به خصوص وقتی صحبت از جذب عموم مردم باشد.

بیمه غیرمتمرکز فرصتهای فراوانی را برای همه انواع کسب وکارها فراهم کرده است. از استارتاپهای مبتنی بر بلاک چین گرفته تا شرکتهای فینتک، هر کدام آنها میتوانند بهرهای از مزایای دیفای ببرند. پروژههای دیفای باید محافظت از قراردادهای چند طرفه، محافظت از حریم خصوصی دادهها، دسترسی به بلاک چینهای توزیعشده و دیگر قابلیتهای متمرکز را بر عهده بگیرند اما این کار باید در قالب برنامههایی برای مشتریان مثل پلتفرمهای جریان اصلی یا سرویسهای بانکی صورت بگیرد.

دیفای یکی از اولین کاربردهای شناخته شده بلاک چین برای آن دسته از کسانی است که هنوز زیاد به این حوزه وارد نشدهاند. بسیاری از برنامهها بر همین اساس طراحی شدهاند گرچه وام و قرض دادن از کارکردهای اساسی سیستمهای مالی است اما نمیتوان این موارد را تنها کاربردهای فناوری دیفای دانست.

سخن نهایی

امور مالی غیرمتمرکز یک حوزه گسترده است که تلاش میکند با حذف واسطهها خدمات مالی موردنیاز افراد را ارائه کند. با کمک این حوزه میتوانیم به سمت یک سیستم مالی آزادتر حرکت کنیم؛ سیستمی که در تمام جهان قابلدسترس است و مانع از فساد، سانسور و تبعیض میشود. برنامههای غیرمتمرکز دیفای روی بلاک چینهایی که میزبان قرارداد هوشمند هستند، اجرا میشوند. اتریوم درحالحاضر بزرگترین میزبان دیفای است.

برنامههای امور مالی غیرمتمرکز یا دیفای نوعی از برنامه های مالی بر اساس بلاک چین است که برای ارائه سرویس های مالی عادی نیازی به واسطه های متمرکز مانند کارگزاری ها، صرافی ها و یا بانک ها ندارد. این برنامه ها از قراردادهای هوشمند در بلاک چین بهره مند می شوند که معمول ترین آنها بلاک چین اتریوم است.

پتانسیل دیفای برای داشتن آیندهای متفاوت در امور مالی بسیار زیاد است. احتمال دارد که در آینده کاربران بتوانند بدون نیاز به بانکها و نهادها، امور مالی خود را در دست گیرند و نظارت و کنترل کامل بر دارایی خود داشته باشند.

سوالات متداول

۱. دیفای چیست؟

دیفای (دیفای) یا امور مالی غیرمتمرکز بهمعنای ارائه محصولات و خدمات مالی مثل وامدهی و وامگیری، معاملات غیرمتمرکز، سپردهگذاری و غیره بدون نیاز به نهادهای مرکزی و در بستر شبکه بلاک چین است.

۲. چطور از دیفای کسب درآمد کنیم؟

دیفای محصولات بسیاری همچون استیکینگ یا سپردهگذاری، ییلد فارمینگ یا کشت سود، وامدهی و وامگیری، بازیهای بلاک چینی و سرویسهای مختلفی دارد که با قراردادن سرمایه خود در آنها میتوانید به کسب درآمد از دیفای بپردازید.

۳. لیست ارزهای دیفای را از کجا ببینیم؟

سایتهای بسیاری این توکنها را نمایش میدهند. کوین مارکت کپ، کوین گکو و دیفای پالس منبع معتبر در این زمینه هستند.

۴. مفهوم دیفای فارم چیست؟

فارم اصطلاحا به سرویسهای ارائهدهنده ییلد فارمینگ گفته میشود. ییلد فارمینگ یک استراتژی سرمایهگذاری برای دریافت بیشترین سود ممکن از رمزارزها از طریق وامدهی یا قفل کردن داراییهای دیجیتال در استخر نقدینگی است. سرمایهگذاران در این روش برای کسب درآمد بیشتر، توکنهای خود را بین پلتفرمهای دیفای انتقال میدهند.

۵. سرمایهگذاری در دیفای چگونه است؟

معمولا این برنامهها به واسطه توکنهایی در بازار رمزارزها عرضه میشوند که میتوانید با خرید این توکنها در این برنامهها سرمایهگذاری کنید. این توکنها نیز درست مانند هر توکن دیگری عرضه اولیه به شکلهای مختلف را دارد.

۶. آیا سرمایهگذاری در دیفای امن است؟

سرمایهگذاری در هر بازاری مخاطرات و ریسکهای خاص خود را دارد. با این وجود در سالهای گذشته، پروژههای دیفای همواره در مسیر پیشرفت بودهاند. به نظر میرسد که با دید بلندمدت میتوان در این بازار به موفقیت رسید.

۷. تاثیر اتریوم ۲.۰ بر دیفای چیست؟

اتریوم بزرگترین میزبان برنامههای غیرمتمرکز است. راهاندازی اتریم ۲.۰ سبب ارتقای مقیاسپذیری این اکوسیستم میشود و درنتیجه به رشد پروژههای دیفای کمک میکند.

ممنونم از مطلب بسیار کاملتون، یکی از معایبش نقدینگی کمش در مقایسه با سیستم متمرکزه. سیستم های مالی حوزه بلاکچین به شدت جذاببند.

ممنون از همراهی شما دوست عزیز.